Jak to zrobić kiedy dochód z działalności różni się od rocznej podstawy wymiaru składki na ubezpieczenie zdrowotne?

W deklaracji za kwiecień 2025 składanej do 20.05.2025 należy rozliczyć składkę zdrowotną za rok 2024. Pamiętajmy, że przy działalności opodatkowanej wg skali podatkowej lub podatkiem liniowym rok składkowy zaczyna się 1 lutego i kończy 31 stycznia roku następnego. Przy działalności opodatkowanej ryczałtem rok podatkowy równy jest kalendarzowemu: zaczyna się 1 stycznia i kończy 31 grudnia.

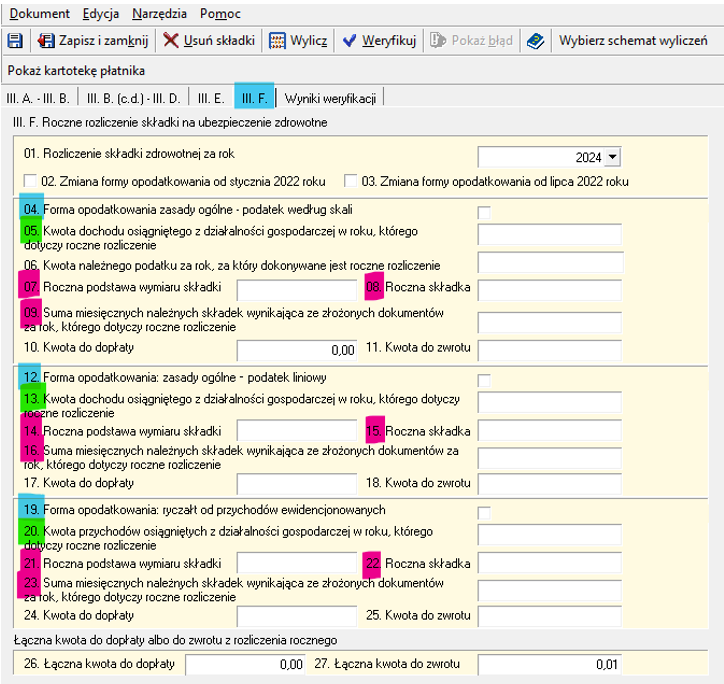

Rozliczenia składki zdrowotnej dokonujemy w zakładce III.F deklaracji RCA lub DRA, w zależności od tego czy opłacamy zdrowotną tylko za siebie czy również za pracowników.

Pierwszą czynnością jest wybranie roku 2024 i zaznaczenie formy opodatkowania jaką stosowaliśmy w roku 2024.

Możemy użyć przycisku „Wylicz” i system wyliczy nam pola rocznej podstawy opodatkowania, rocznej składki, sumy wpłaconych składek zdrowotnych w ciągu roku i pola mówiące o nadpłacie lub niedopłacie.

Należy jednak pamiętać, że kwoty te trzeba bezwzględnie zweryfikować z ewidencją księgową, ZUS bowiem zaciąga kwoty ze złożonych przez nas wcześniejszych miesięcznych deklaracji. Tam zaś w miesiącach kiedy mieliśmy stratę lub dochód był niższy od najniższej podstawy do wyliczenia składki zdrowotnej i w tych miesiącach musieliśmy wpisać kwoty ustawowe tj. 4.242,00 zł lub 4.300zł. i już mamy pierwszą rozbieżność miedzy dochodem jaki wyliczył nam ZUS, a tym jaki wychodzi nam z ewidencji podatkowej.

Może się też zdarzyć, że nasz dochód podatkowy jest wyższy niż dochód ustalony dla potrzeb składki zdrowotnej. Taka sytuacja może mieć miejsce jeśli w roku 2024 sprzedaliśmy środek trwały. Do końca 2024 roku sprzedaż środków trwałych podlegała składce zdrowotnej. Mogło dojść do sytuacji, że kwota dochodu ze sprzedaży środka trwałego była inna dla podstawy wyliczenia podatku dochodowego od osób fizycznych i inna dla podstawy wyliczenia składki zdrowotnej. Pamiętajmy, że w zakładce III.F w polach 05, 13 czy 20 chodzi nie o dochód podatkowy, a o dochód niezbędny do wyliczenia składki zdrowotnej w wysokości 9% podstawy. Pola 05 i 07 lub 13 i 16, lub 20 i 23 muszą być tożsame.

Po 30.06.2025 ZUS zaczyna weryfikację podstawy do ubezpieczenia zdrowotnego z podstawą do podatku dochodowego wykazaną przez podatnika w rozliczeniu PIT, kontaktując się w tym celu z Urzędem Skarbowym. Kwoty te mogą się różnić, ale to na podatniku ciąży obowiązek posiadania dokumentacji i złożenia odpowiednich wyjaśnień co do zaistniałych różnic. Jeśli z rocznego rozliczenia składki zdrowotnej wynika niedopłata, to należy uiścić ją do 20.05.2025. Jeśli mamy do czynienia z nadpłatą, to możemy wnioskować o jej zwrot na wniosku ZUS RZS-R lub zaliczyć nadpłatę na poczet przyszłych zobowiązań w ZUS. Po złożeniu RCA/DRA za 04.2025 i przetworzeniu tej deklaracji w ZUS, w portalu ZUS PUE zostanie automatycznie wygenerowany wniosek RZS-R. Jego wypełnienie i wysłanie oznacza wyrażenie zgody na zwrot nadpłaty na rachunek bankowy. Jeśli nie złożymy dyspozycji zwrotu nadpłaty na rachunek bankowy, ZUS przeksięguje ją na poczet przyszłych zobowiązań, o czym poinformuje nas również poprzez portal ZUS PUE.