KSeF, czyli Krajowy System e-Faktur, to dziś temat, którego przedsiębiorcom właściwie nie trzeba już przedstawiać. Wiadomo już, że obowiązek jego stosowania wszedł etapami: od 1 lutego 2026 r. objął firmy, których sprzedaż w 2024 r. przekroczyła 200 mln zł brutto, a od 1 kwietnia 2026 r. ma objąć pozostałych podatników. Przepisy przewidują jednak wyjątki przejściowe, m.in. dla paragonów z NIP do 450 zł oraz dla faktur wystawianych poza KSeF, jeśli miesięczna wartość sprzedaży z takich faktur nie przekracza 10 000 zł.

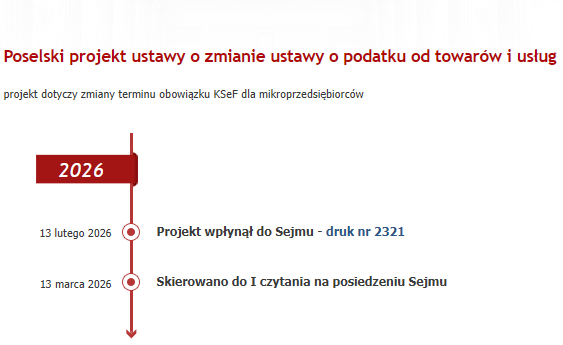

Wiele firm przez ostatnie miesiące nie czekało bezczynnie. Były szkolenia, wdrożenia informatyczne, integracje z obecnymi programami księgowymi, zakup nowego oprogramowania, testy procedur i porządkowanie obiegu dokumentów. i właśnie wtedy pojawił się nowy element układanki: 13 lutego 2026 r. złożono poselski projekt ustawy o zmianie ustawy o VAT, druk nr 2321, dotyczący przesunięcia obowiązku KSeF dla mikroprzedsiębiorców.

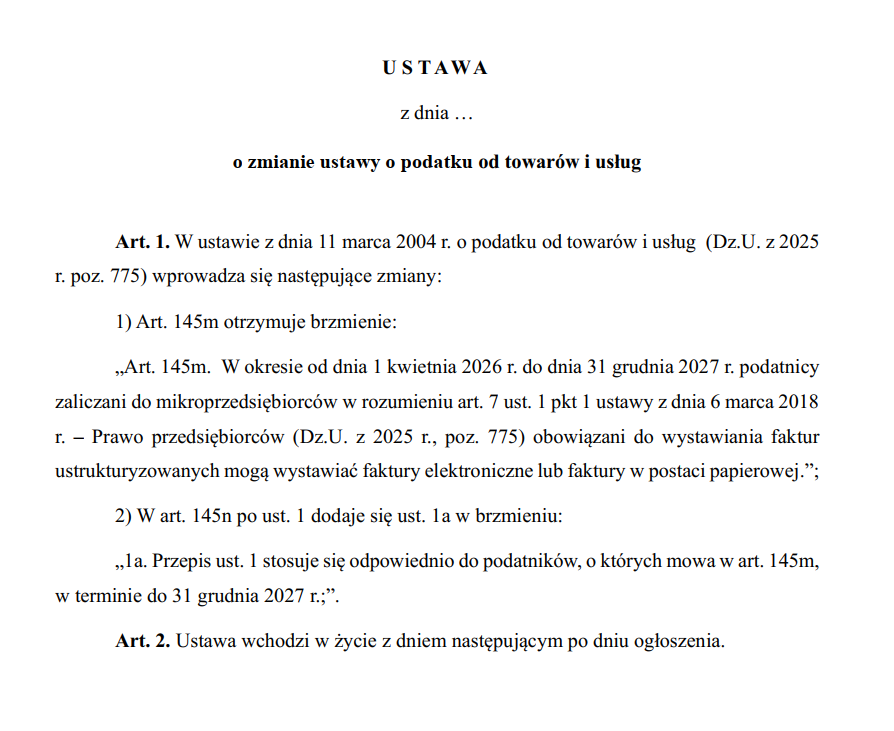

Z samego projektu wynika, że mikroprzedsiębiorcy mieliby w okresie od 1 kwietnia 2026 r. do 31 grudnia 2027 r. nadal móc wystawiać faktury elektroniczne lub papierowe zamiast faktur ustrukturyzowanych.

Kim jest mikroprzedsiębiorca? Zgodnie z art. 7 ust. 1 pkt 1 ustawy – Prawo przedsiębiorców jest to przedsiębiorca, który w co najmniej jednym z dwóch ostatnich lat obrotowych zatrudniał średniorocznie mniej niż 10 pracowników oraz osiągnął roczny obrót netto nieprzekraczający równowartości 2 mln euro albo suma aktywów jego bilansu na koniec jednego z tych lat nie przekroczyła równowartości 2 mln euro.

Sam projekt 2321 nie przesądza jeszcze o zmianie prawa, ale niewątpliwie wprowadza nowe pytania na ostatniej prostej przed 1 kwietnia 2026 r. Zostały nam zaledwie dwa tygodnie do objęcia KSeF pozostałych podatników, a to oznacza, że kalendarz legislacyjny robi się wyjątkowo napięty. Tym bardziej że już dwa lata wcześniej wdrożenie KSeF zostało przesunięte po audycie i wykryciu krytycznych błędów systemu, a obowiązkowy start odroczono ostatecznie do 1 lutego 2026 r.

Wnioski? Na dziś najrozsądniejsze podejście to ani nie zakładać, że zmiana na pewno wejdzie, ani nie ignorować samego projektu. Firmy, które już poniosły koszty przygotowań, nie zrobiły tego na darmo — cyfryzacja fakturowania i tak pozostaje kierunkiem nie do zatrzymania. z drugiej strony sam fakt pojawienia się projektu pokazuje, że ustawodawca nadal widzi realne wyzwania po stronie najmniejszych przedsiębiorców. Czy uda się przeforsować zmianę przed 1 kwietnia 2026 r.?

Najbliższe dni będą kluczowe. Jedno jest pewne: 1 kwietnia 2026 r. może przynieść przedsiębiorcom naprawdę mocny legislacyjny prima aprilis.