Od sprawozdań finansowych sporządzanych za lata obrotowe rozpoczynające się od 1 stycznia 2025 r. obowiązują nowe struktury logiczne e-sprawozdań finansowych (XML / JPK_SF). Zmiany mają charakter zarówno merytoryczny (nowe informacje wymagane w sprawozdaniu), jak i techniczny (nowe oznaczenia i schemy, aktualizacje systemów). w praktyce ich skutki najczęściej widać podczas generowania pliku XML w programie księgowym oraz przy wypełnianiu danych we wprowadzeniu do sprawozdania.

Najważniejsze zmiany merytoryczne – nowe pola i zakres danych

Najbardziej zauważalne zmiany dotyczą wprowadzenia do sprawozdania finansowego, gdzie wprowadzono dodatkowe pola lub zmieniono sposób prezentacji danych.

Po pierwsze, pojawiło się wyodrębnione pole dotyczące liczby etatów. Oznacza to konieczność przygotowania tej informacji jako wartości liczbowej, zgodnie z wymogami nowej struktury. Dla jednostek innych nie jest to problem gdyż zatrudnienie podawane było zawsze w informacji dodatkowej. Natomiast dla jednostek miko i małych wymaga to już wcześniejszego uzgodnienia danych z kadrami lub HR, aby uniknąć błędów na etapie generowania XML. Po drugie, zmieniono sposób wykazywania formy prawnej jednostki. w nowej strukturze forma prawna jest podawana w inny sposób niż w starszych schematach. w praktyce oznacza to uzupełnienie nowego pola w programie, w którym generujemy sprawozdanie finansowe.

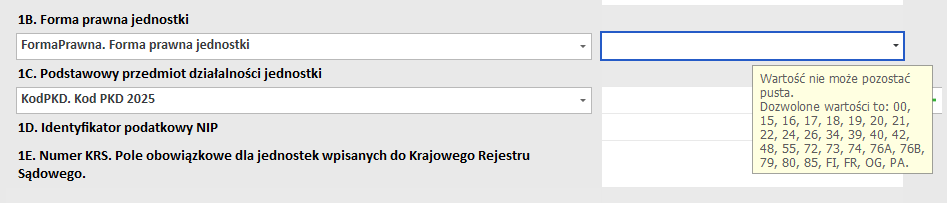

Poniżej zrzut ekranu z programu Symfonia FK, która umożliwia generowanie sprawozdań w nowej wersji 1-0E:

Dla wielu z nas wartości jaki powinny zostać w tym polu wpisane będą przysparzać nie lada problemów, a nieprawidłowe ich uzupełnienie spowoduje błędy walidacji.

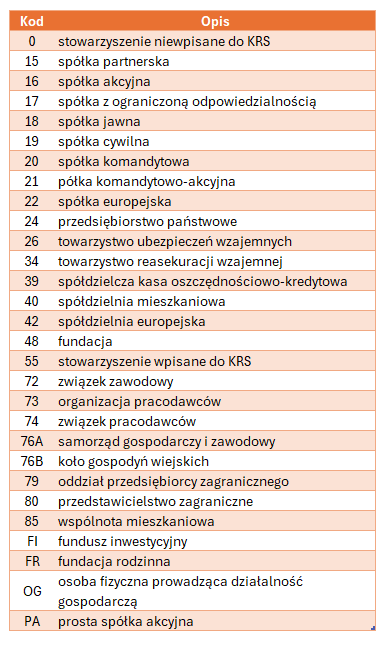

Poniżej zestawienie kodów formy prawnej:

Po trzecie, rozszerzono część dotyczącą badania sprawozdania finansowego. Dodano informację, czy sprawozdanie podlega obowiązkowemu badaniu, a jeżeli tak – przewidziano miejsce na dane firmy audytorskiej, która przeprowadziła badanie. Wymusza to wcześniejsze ustalenie statusu badania oraz zebranie danych audytora przed podpisaniem i wysyłką pliku.

Po czwarte, wprowadzono możliwość wskazania klasyfikacji działalności w dwóch wariantach: PKD 2025 albo PKD 2007. To ważne w okresie przejściowym i dla jednostek aktualizujących klasyfikację działalności. Tutaj należy zadbać o spójność kodu PKD używanego w sprawozdaniu z dokumentacją rejestrową (np. KRS).

Zmiany techniczne – nowe oznaczenia schemy i dostosowanie systemów

Równolegle zaszły zmiany techniczne związane z samymi schemami (strukturami logicznymi). z perspektywy użytkownika kluczowe jest to, że w systemach księgowych można spotkać nowe oznaczenia wersji i wariantów schemy (np. przejście na inne nazewnictwo wariantu). w praktyce oznacza to konieczność pracy na zaktualizowanym oprogramowaniu, które obsługuje właściwą strukturę dla sprawozdań od 2025 roku.

Od kiedy to obowiązuje i jak rozumieć daty w praktyce Nowe struktury dotyczą sprawozdań finansowych za lata obrotowe rozpoczynające się 1 stycznia 2025 r. lub później. w praktyce oznacza to, że większość sprawozdań sporządzanych, podpisywanych i składanych w 2026 r. za rok 2025 będzie już przygotowywana zgodnie z nowymi wymaganiami struktury XML.

Istotne są również kwestie przejściowe. Na stronie podatki.gov.pl pojawił się komunikat informujący, że sprawozdania finansowe składane do 30.06.2026 będą obsługiwane w obydwu wersjach: starej i nowej. Należy zaznaczyć, że niniejszy komunikat dotyczy e-sprawozdań finansowych składanych do Szefa KAS. z punktu widzenia jednostki składającej sprawozdanie finansowe do KRS najbezpieczniej jest przyjąć podejście praktyczne: pracować na aktualnym oprogramowaniu, sprawdzić, czy system generuje XML we właściwej schemie, oraz wykonać próbę walidacji przed finalnym podpisem.

Co warto przygotować przed sporządzeniem e-sprawozdania od 2025 – mini checklista

Aby uniknąć poprawek i odrzuceń na etapie generowania lub wysyłki, warto wcześniej zebrać i potwierdzić:

- forma prawna jednostki (w formie wymaganej przez nową strukturę),

- liczba etatów (uzgodniona z kadrami),

- informacja o obowiązku badania sprawozdania,

- dane firmy audytorskiej (jeżeli badanie występuje),

- wybór właściwej wersji PKD (2025 lub 2007),

- aktualizacja programu księgowego i upewnienie się, że generuje on pliki w aktualnej schemie.

Podsumowanie

Zmiany w e-sprawozdaniach finansowych sporządzanych za okres od 01.01.2025 nie sprowadzają się wyłącznie do innej wersji pliku XML. To realne rozszerzenie danych wymaganych we wprowadzeniu (m.in. etaty, forma prawna, informacje o badaniu i audytorze, PKD 2025/2007) oraz zmiany techniczne dotyczące schem i narzędzi. Dobre przygotowanie danych źródłowych i praca na aktualnym oprogramowaniu znacząco ograniczają ryzyko błędów, poprawek i opóźnień w złożeniu sprawozdania.